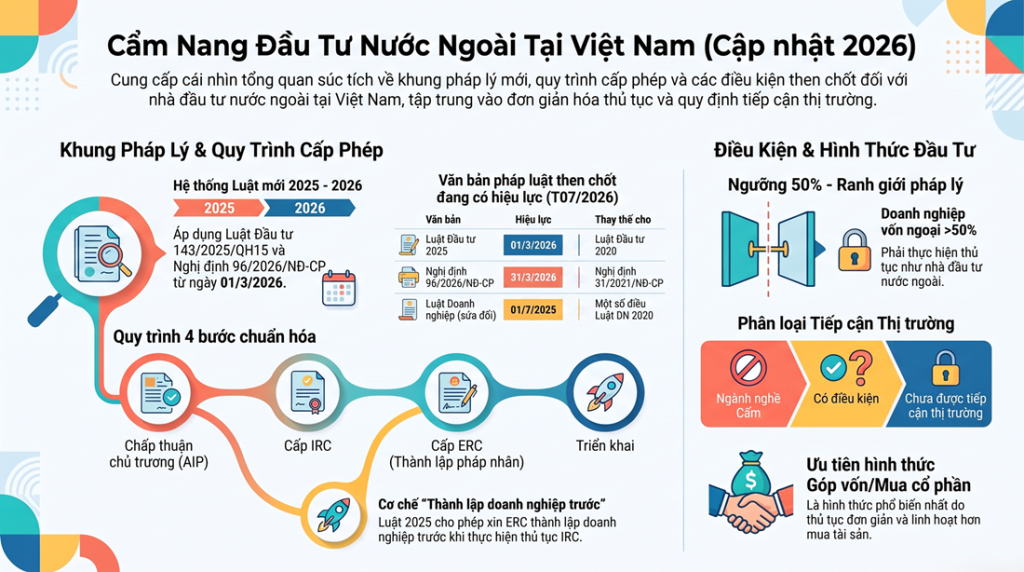

1. Khung pháp lý chủ đạo và Sự chuyển dịch chính sách 2026

Bối cảnh đầu tư tại Việt Nam năm 2026 đang chứng kiến sự vận hành toàn diện của Luật Đầu tư 2025 và Nghị định 96/2026/NĐ-CP, đánh dấu bước ngoặt trong tư duy quản lý từ “tiền kiểm” sang “hậu kiểm”. Việc nắm bắt lộ trình lập pháp này là điều kiện tiên quyết để Nhà đầu tư nước ngoài (NĐTNN) tối ưu hóa Transaction Timeline (thời gian giao dịch) và quản trị rủi ro tuân thủ trong giai đoạn chuyển tiếp.

Hệ thống văn bản pháp luật then chốt (Cập nhật đến tháng 07/2026)

| Lĩnh vực | Văn bản áp dụng | Hiệu lực / Thay thế |

| Đầu tư | Luật Đầu tư số 143/2025/QH15 | Hiệu lực từ 01/3/2026 (Phụ lục IV về ngành nghề có điều kiện có hiệu lực từ 01/7/2026). |

| Hướng dẫn Đầu tư | Nghị định 96/2026/NĐ-CP | Ban hành 31/3/2026; thay thế hoàn toàn Nghị định 31/2021/NĐ-CP. |

| Doanh nghiệp | Luật Doanh nghiệp sửa đổi 2025 | Hiệu lực từ 01/7/2025, điều chỉnh các quy định về quản trị và BO. |

| Đăng ký kinh doanh | Nghị định 168/2025/NĐ-CP | Quy định chi tiết về Đăng ký doanh nghiệp và Chủ sở hữu hưởng lợi (BO). |

Sự chuyển dịch sang “Hậu kiểm” và Thủ tục đầu tư đặc biệt

Nghị định 96/2026/NĐ-CP thiết lập cơ chế “Thủ tục đầu tư đặc biệt” cho các dự án tại khu công nghiệp, khu chế xuất, khu công nghệ cao và khu thương mại tự do. Theo đó, NĐT được miễn thực hiện các thủ tục: (i) Thẩm định công nghệ; (ii) Lập báo cáo đánh giá tác động môi trường (ĐTM); (iii) Lập quy hoạch chi tiết; (iv) Cấp Giấy phép xây dựng; và (v) Các thủ tục phê duyệt PCCC. Thay vào đó, NĐT chỉ cần nộp văn bản cam kết tuân thủ các quy chuẩn và chịu trách nhiệm trước cơ chế hậu kiểm nghiêm ngặt.

Phân tích lớp “So What?”: Mặc dù 38 ngành nghề bị bãi bỏ và 20 ngành được điều chỉnh phạm vi đã mở rộng dư địa M&A, nhưng NĐT cần đối mặt với rủi ro “Administrative Delay” (chậm trễ hành chính). Do các biểu mẫu tại Sở Tài chính/Ban quản lý KCN vẫn đang trong giai đoạn hoàn thiện, chúng tôi khuyến nghị thực hiện Pre-consultation (tham vấn sớm) để xác nhận thực tiễn áp dụng tại từng địa phương, tránh việc hồ sơ bị đình trệ ngoài dự kiến.

2. Phân tích chiến lược mô hình đầu tư “Hai giai đoạn” (49% và 51%)

Lựa chọn tỷ lệ sở hữu tại Công ty mục tiêu (Target) là quyết định chiến lược, không chỉ ảnh hưởng đến quyền biểu quyết mà còn xác định tư cách pháp lý của cả hệ sinh thái doanh nghiệp sau thâu tóm.

Ngưỡng 50% – Ranh giới “Soi chiếu” (Look-through)

Dựa trên Điều 20.1 và 20.2 Luật Đầu tư 2025, ngưỡng 50% là ranh giới phân cực:

- Sở hữu <50%: Doanh nghiệp duy trì tư cách “tổ chức kinh tế trong nước”.

- Sở hữu > 50%: Doanh nghiệp trở thành “Tổ chức kinh tế có vốn ĐTNN” (FIE). Khi Target trở thành FIE, theo nguyên tắc soi chiếu, toàn bộ các công ty con (như Công ty con phân phối trong tình huống này) cũng đương nhiên bị đối xử như FIE, buộc phải đáp ứng các điều kiện tiếp cận thị trường khắt khe.

Đề xuất cấu trúc “Staged Completion”

Chúng tôi đề xuất lộ trình sở hữu theo hai giai đoạn để trung hòa rủi ro đất đai và thị trường:

- Giai đoạn 1 (Ngưỡng 49%):

- Lợi ích: Giao dịch diễn ra nhanh chóng do không cần đăng ký góp vốn/mua cổ phần (vì không vượt ngưỡng 50%). Target giữ nguyên tư cách nội địa, cho phép hồ sơ xin cấp Giấy chứng nhận quyền sử dụng đất (LURC) cho nhà máy mới (Phát hiện 7) được tiếp tục xử lý mà không bị gián đoạn bởi các thủ tục rà soát an ninh/quốc phòng áp dụng cho FIE.

- Hạn chế: Chưa nắm quyền kiểm soát trực tiếp đối với các quyết định quản trị cốt lõi.

- Giai đoạn 2 (Nâng tỷ lệ lên 51% qua Quyền chọn mua – Option):

- Hệ quả: Sau khi Target đã nhận được LURC và dọn dẹp các rủi ro tuân thủ, NĐT thực hiện quyền mua thêm 2%.

- Rủi ro thị trường: Việc trở thành FIE tại giai đoạn này sẽ kích hoạt rào cản đối với ngành phân phối gạo của Công ty con. Do đó, việc dọn dẹp (Exit) mảng kinh doanh này phải được thực hiện xong trước khi Closing Giai đoạn 2.

3. Quản trị tính tuân thủ: Chủ sở hữu hưởng lợi (BO) và Cơ chế hậu kiểm

Việt Nam đã nội hóa các chuẩn mực minh bạch tài chính toàn cầu của FATF thông qua Nghị định 168/2025/NĐ-CP.

Tiêu chí xác định và Nghĩa vụ công bố BO

Cá nhân được xác định là BO nếu: (i) Sở hữu trực tiếp/gián tiếp từ 25% vốn trở lên; hoặc (ii) Có quyền chi phối nhân sự quản lý chủ chốt và các quyết định tái cấu trúc. Doanh nghiệp có nghĩa vụ công bố thông tin BO trong vòng 10 ngày kể từ khi phát sinh thay đổi.

Phân tích lớp “So What?”: Luật Đầu tư 2025 bổ sung một chế định nghiêm khắc: Chấm dứt dự án nếu phát hiện hoạt động đầu tư dựa trên “giao dịch dân sự giả tạo”. Việc sử dụng cấu trúc danh nghĩa (nominee) để che giấu BO hoặc lách ngưỡng 50% sẽ bị coi là giao dịch giả tạo, dẫn đến rủi ro thu hồi dự án và đình chỉ hoạt động ngay lập tức thông qua cơ chế hậu kiểm của Nghị định 96/2026.

4. Lộ trình thực thi và Ma trận giải quyết rủi ro (LDD Findings)

Dựa trên kết quả Thẩm định pháp lý (LDD), chúng tôi thiết lập ma trận xử lý 07 phát hiện trọng yếu như sau:

| STT | Phát hiện LDD | Mức độ rủi ro | Giải pháp thực thi & Điều khoản SPA |

| 1 | Thiếu Sổ đăng ký cổ đông & Giấy CN sở hữu cổ phần | Cao | CP (Điều kiện tiên quyết): Yêu cầu Target lập sổ và cấp giấy chứng nhận cho toàn bộ cổ đông. Specific Indemnity: Bổ sung điều khoản bồi thường riêng (không giới hạn Cap) cho rủi ro tranh chấp quyền sở hữu cổ phần do thiếu sót trong quá khứ. |

| 2 | Ngành nghề phân phối gạo (mảng phụ) | Trung bình | CP: Yêu cầu Target chấm dứt hoặc chuyển giao mảng phân phối gạo cho bên thứ ba để tránh vi phạm điều kiện tiếp cận thị trường khi nâng tỷ lệ lên 51%. |

| 3 | Thiếu chấp thuận nội bộ cho HĐ phân phối nội bộ | Trung bình | CP: Yêu cầu HĐQT/ĐHĐCĐ thực hiện Ratification (hợp thức hóa) các hợp đồng với người có liên quan để tránh rủi ro bị tuyên vô hiệu theo Luật Doanh nghiệp. |

| 4 | Nghĩa vụ thông báo cho Ngân hàng (Khoản vay Công ty con) | Trung bình | CP: Thực hiện thông báo/xin ý kiến chấp thuận (Consent) của Ngân hàng về việc thay đổi cơ cấu sở hữu (Change of Control) để tránh vi phạm chéo (Cross-default). |

| 5 | Thiếu Giấy CN ATTP tại các Chi nhánh bán lẻ | Trung bình | Covenant (Cam kết): Rà soát diện miễn trừ; với các điểm bắt buộc, yêu cầu hoàn tất xin cấp phép trong thời hạn cụ thể sau Closing, kèm bồi thường nếu bị xử phạt. |

| 6 | Chưa có Giấy phép môi trường cho Nhà máy (vận hành từ 2020) | Rất cao | CP: Bắt buộc phải có Giấy phép môi trường trước Closing. Nếu chưa kịp, phải sử dụng cơ chế Escrow/Holdback (giữ lại một phần giá mua) cho đến khi hoàn tất thủ tục. |

| 7 | Hồ sơ xin cấp LURC đang dở dang | Rất cao | CP cho Giai đoạn 51%: Đây là lý do then chốt để giữ tỷ lệ 49% ở Giai đoạn 1. Chỉ nâng lên 51% sau khi Target đã cầm trên tay LURC để tránh rủi ro đình trệ hồ sơ do thay đổi tư cách sang FIE. |

5. Khuyến nghị chiến lược

Trong bối cảnh pháp lý năm 2026, sự thành công của thương vụ M&A phụ thuộc vào khả năng điều hướng giữa tốc độ thâu tóm và tính kỷ luật trong tuân thủ.

Khuyến nghị chốt:

- Thực thi cấu trúc 49% trước: Đây là phương án tối ưu để “khóa” quyền lợi kinh tế, duy trì tư cách nội địa để hoàn tất thủ tục đất đai (LURC) và Giấy phép môi trường mà không bị cơ quan chức năng rà soát lại theo tiêu chuẩn FIE.

- Cơ chế bảo vệ SPA: Sử dụng triệt để các điều khoản Cam đoan & Bảo đảm (R&W) kết hợp với Bồi thường riêng (Specific Indemnity) cho các rủi ro về sở hữu cổ phần và môi trường.

- Hậu kiểm chủ động: Thay vì chờ đợi cơ quan chức năng, NĐT nên thực hiện “Environmental Audit” và rà soát BO độc lập để đảm bảo văn bản cam kết khi áp dụng Thủ tục đầu tư đặc biệt là chính xác tuyệt đối.

Tài liệu này được soạn thảo nhằm cung cấp lộ trình an toàn pháp lý cao nhất cho NĐT, đảm bảo mọi bước đi đều được bảo vệ bởi khung pháp lý mới nhất của Việt Nam.

CẨM NANG KHÁI NIỆM: NỀN TẢNG LUẬT ĐẦU TƯ VIỆT NAM (CẬP NHẬT 2026)

1. Xác định “Nhân vật chính”: Ai là ai trong thế giới đầu tư?

Trong thiết kế chương trình đào tạo luật, việc đầu tiên là phải định danh chính xác các “diễn viên” trên thị trường. Dựa trên Điều 3 Luật Đầu tư 2025, chúng ta cần phân biệt ba chủ thể cốt lõi sau:

- Nhà đầu tư nước ngoài (NĐTNN): Là cá nhân có quốc tịch nước ngoài hoặc tổ chức thành lập theo pháp luật nước ngoài. “Điểm nhận dạng” duy nhất là yếu tố quốc tịch và nơi khai sinh pháp lý nằm ngoài biên giới Việt Nam.

- Tổ chức kinh tế (TCKT): Đây là “cái vỏ” pháp lý được thành lập và hoạt động theo pháp luật Việt Nam (như doanh nghiệp, hợp tác xã). Đây là thực thể thực hiện hoạt động đầu tư kinh doanh cụ thể tại thị trường nội địa.

- Tổ chức kinh tế có vốn đầu tư nước ngoài: Điểm mấu chốt là chỉ cần có NĐTNN là thành viên hoặc cổ đông, TCKT đó sẽ bị định danh là có vốn ngoại.

Lưu ý: Đừng nhầm lẫn việc “có vốn ngoại” với việc “bị đối xử như nhà đầu tư ngoại”. Một công ty Việt Nam dù chỉ có 1% vốn ngoại cũng đã là TCKT có vốn đầu tư nước ngoài, nhưng địa vị pháp lý để làm thủ tục lại phụ thuộc vào ranh giới tỷ lệ sở hữu.

Việc xác định danh tính chỉ là điều kiện cần. Điều kiện đủ để biết một doanh nghiệp phải “đi cửa nào” khi làm thủ tục chính là tỷ lệ sở hữu và nguyên tắc soi chiếu quyền lực.

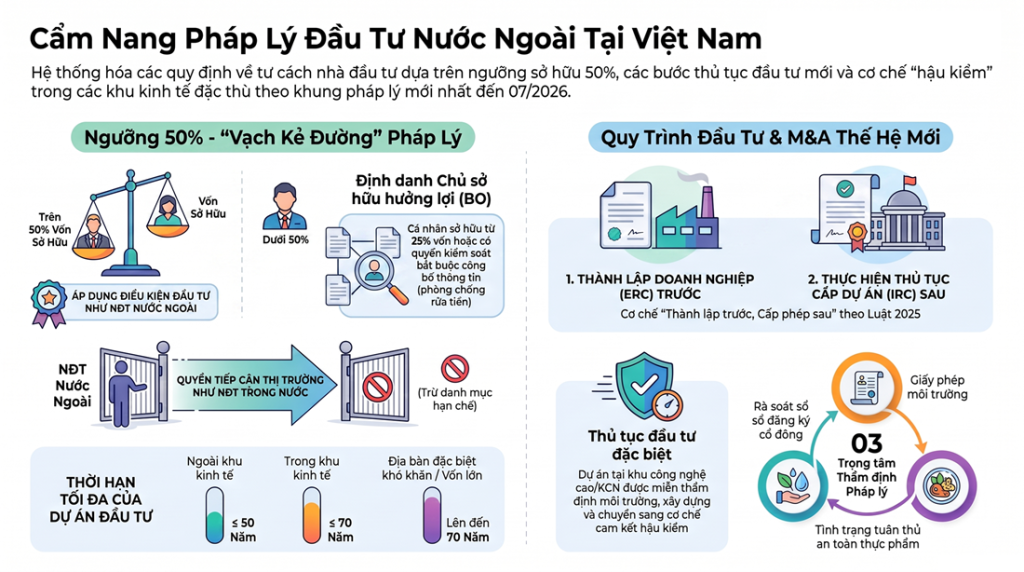

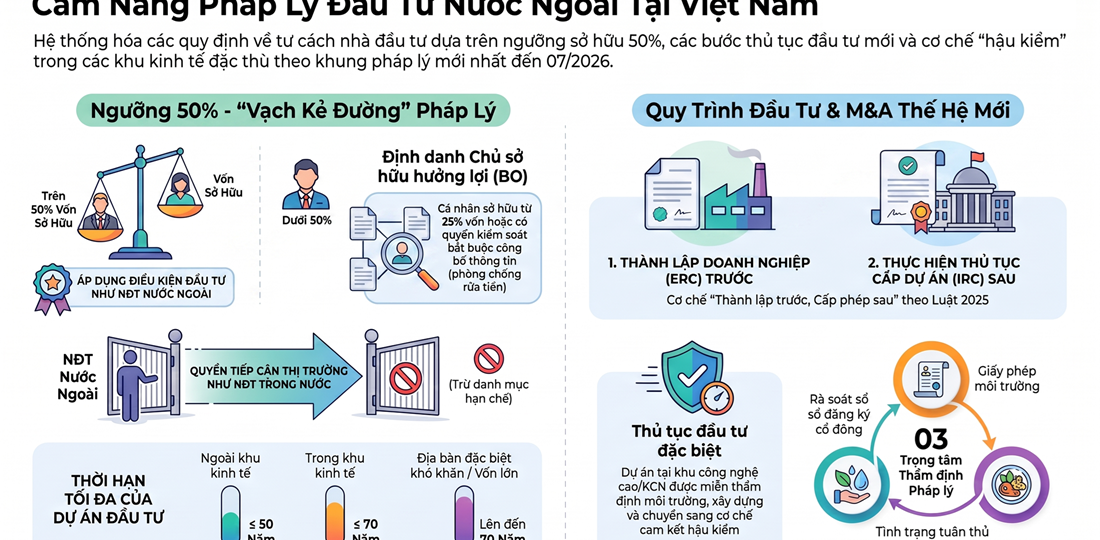

2. Ranh giới 50% và Nguyên tắc “Soi chiếu” (Look-through)

Đây là khái niệm then chốt nhất của Luật Đầu tư 2025. Pháp luật không chỉ nhìn vào lớp vỏ trực tiếp mà còn thực hiện việc “nhìn xuyên qua” các tầng nấc sở hữu để xác định ai thực sự chi phối dòng vốn.

Giải thích “Soi chiếu” (Điều 20.1 và 20.2)

Nguyên tắc soi chiếu có nghĩa là pháp luật sẽ kiểm tra tỷ lệ sở hữu nước ngoài không chỉ ở công ty mẹ trực tiếp mà còn ở các “tổ chức kinh tế như vậy” ở tầng trên. Nếu bạn lập một công ty tại Việt Nam rồi dùng công ty đó đi đầu tư tiếp, luật vẫn sẽ “soi” ngược lên để tính tổng tỷ lệ sở hữu ngoại gián tiếp qua các tầng. Nếu không làm rõ điều này, nhà đầu tư rất dễ lầm tưởng có thể dùng “công ty trung gian” để né tránh các rào cản pháp lý.

Bảng so sánh địa vị pháp lý

| Tỷ lệ sở hữu nước ngoài | Thủ tục áp dụng |

| Trên 50% (trực tiếp hoặc gián tiếp qua các tầng) | Áp dụng thủ tục như Nhà đầu tư nước ngoài. |

| Từ 50% trở xuống | Áp dụng thủ tục như Nhà đầu tư trong nước. |

“So what?” – Tại sao bị coi là NĐTNN lại là một gánh nặng?

Khi bước qua ranh giới 50%, doanh nghiệp phải đối mặt với các thủ tục tiền kiểm (pre-approval) khắt khe:

- Phải thực hiện thủ tục đăng ký góp vốn/mua cổ phần trước khi thực hiện giao dịch (rất tốn thời gian).

- Phải xin Giấy chứng nhận đăng ký đầu tư (IRC) cho các dự án con hoặc khi thực hiện dự án đầu tư khác.

Sau khi xác định được “mình là ai”, nhà đầu tư cần hiểu rõ “mình được phép làm gì” thông qua các cấp độ rào cản trên thị trường.

3. “Luật chơi” trên thị trường: Các rào cản tiếp cận

Luật Đầu tư 2025 mang đến một làn gió “cởi trói” mạnh mẽ từ năm 2026 với việc bãi bỏ 38 ngành nghề và điều chỉnh phạm vi 20 ngành nghề kinh doanh có điều kiện. Tuy nhiên, rào cản vẫn được phân cấp rõ rệt:

Cấp độ 1: Ngành nghề cấm đầu tư kinh doanh Là các vùng cấm tuyệt đối đối với mọi chủ thể (ví dụ: ma túy, pháo hoa, mua bán mô tạng người).

Cấp độ 2: Kinh doanh có điều kiện (Áp dụng chung) Cả NĐT trong nước và NĐTNN đều phải đáp ứng các tiêu chuẩn về an toàn, sức khỏe, môi trường (ví dụ: PCCC, ATTP). Hiện nay luật đang chuyển mạnh từ “tiền kiểm” sang “hậu kiểm”.

Cấp độ 3: Tiếp cận thị trường có điều kiện (Chỉ dành cho NĐTNN) Các hạn chế bổ sung chỉ áp dụng cho người nước ngoài như: giới hạn tỷ lệ sở hữu, hình thức đầu tư, hoặc yêu cầu năng lực đối tác nội địa.

Bảng ví dụ ngành nghề tiếp cận thị trường có điều kiện cho NĐTNN

| Ngành nghề tiêu biểu | Đặc điểm hạn chế thường gặp |

| Ngân hàng, Bảo hiểm, Chứng khoán | Giới hạn khắt khe về tỷ lệ sở hữu vốn ngoại. |

| Bất động sản | Hạn chế về phạm vi kinh doanh và quyền sử dụng đất. |

| Giáo dục | Yêu cầu về mức vốn tối thiểu và chứng chỉ hành nghề. |

| Viễn thông | Thường yêu cầu hình thức hợp tác có hạ tầng mạng. |

| Dịch vụ pháp lý | Điều kiện đặc thù về chứng chỉ hành nghề tại Việt Nam. |

Cảnh báo: Hãy lưu ý danh mục “Chưa được tiếp cận thị trường” (như báo chí, đánh bắt hải sản, dịch vụ hành chính tư pháp). Đây là những vùng NĐTNN hoàn toàn không được phép tham gia.

Ngoài ngành nghề, quy trình thực hiện cũng đã được tối giản hóa; điển hình là quy định mới tại Điều 19.2 cho phép thành lập tổ chức kinh tế (xin ERC) trước khi có IRC.

4. Từ Lý thuyết đến Thực tiễn: Câu chuyện 49% vs. 51%

Trong các giao dịch M&A, sự khác biệt giữa sở hữu 49% và 51% không chỉ là 2% cổ phần, mà là sự đánh đổi về mặt chi phí hành chính và quyền lực điều hành.

Bảng so sánh ưu và nhược điểm

| Ngưỡng sở hữu | Ưu điểm | Nhược điểm |

| 49% | Thủ tục cực nhanh, không cần đăng ký góp vốn/mua cổ phần phức tạp. Công ty vẫn giữ tư cách “Nội” để làm các dự án khác. | Không có quyền kiểm soát tối cao. Phụ thuộc vào sự đồng thuận của đối tác Việt Nam. |

| 51% | Nắm quyền chi phối, quyết định các nhân sự chủ chốt và chiến lược kinh doanh. | Gánh nặng thủ tục hành chính tăng vọt do kích hoạt nguyên tắc soi chiếu. Các dự án con phải làm lại IRC. |

03 Rủi ro điển hình từ thực tiễn thẩm định (Due Diligence)

- Sổ đăng ký cổ đông (Phát hiện 1): Đây là lỗi phổ biến nhất. Nhiều doanh nghiệp không lập sổ này, dẫn đến quyền sở hữu của bên bán không có bằng chứng nội bộ minh bạch, khiến giao dịch M&A dễ bị đình trệ hoặc tranh chấp.

- Rà soát quốc phòng, an ninh (Phát hiện 7): Đối với các khu đất nhạy cảm, khi doanh nghiệp chuyển sang sở hữu ngoại (trên 50%), cơ quan chức năng sẽ phải thực hiện quy trình rà soát quốc phòng, an ninh. Việc này có thể làm đình trệ quá trình xin cấp sổ đỏ của dự án.

- Giấy phép môi trường (Phát hiện 6): Các nhà máy vận hành từ trước năm 2020 nhưng chưa cập nhật giấy phép theo Luật Môi trường 2020 sẽ đối mặt với rủi ro bị đình chỉ hoạt động khi cơ quan quản lý siết chặt hậu kiểm lúc thay đổi tư cách nhà đầu tư.

Để ngăn chặn các dòng vốn “ẩn danh” đằng sau các con số này, pháp luật 2025 đã đưa vào một khái niệm quản lý mới.

5. Khái niệm mới: Chủ sở hữu hưởng lợi (BO)

Theo Luật Doanh nghiệp 2025, Chủ sở hữu hưởng lợi (Beneficial Owner – BO) là người đứng sau bức màn, nắm giữ lợi ích cuối cùng của doanh nghiệp, khác biệt hoàn toàn với “người đại diện theo pháp luật” hay những người chỉ đứng tên hộ trên giấy tờ.

Tiêu chí xác định BO (Theo Điều 17 Nghị định 168/2025/NĐ-CP):

- Sở hữu cuối cùng: Cá nhân sở hữu trực tiếp hoặc gián tiếp từ 25% vốn điều lệ trở lên.

- Kiểm soát thực tế: Cá nhân có quyền chi phối việc bổ nhiệm/miễn nhiệm các chức danh quản lý chủ chốt hoặc có quyền sửa đổi Điều lệ công ty.

Mục đích của việc công bố BO: Nhằm minh bạch hóa cấu trúc doanh nghiệp và phòng chống rửa tiền. Trong giao dịch M&A, việc kiểm tra BO là bắt buộc để đảm bảo bạn đang đàm phán với đúng chủ sở hữu thực sự và tránh các rủi ro pháp lý về sau.

Việc nắm vững các khái niệm về chủ thể, ranh giới 50%, danh mục tiếp cận thị trường và chủ sở hữu hưởng lợi chính là nền tảng để xây dựng một tư duy pháp lý sắc sảo, giúp tối ưu hóa lợi thế cạnh tranh khi đầu tư tại Việt Nam trong kỷ nguyên mới 2026.

Tư Vấn Thủ Tục Góp Vốn, Mua Cổ Phần, Mua Phần Vốn Góp Cho Nhà Đầu Tư Nước Ngoài Tại Việt Nam

So với việc thành lập doanh nghiệp mới, con đường góp vốn, mua cổ phần hoặc mua phần vốn góp vào một doanh nghiệp Việt Nam đang hoạt động thường được nhà đầu tư nước ngoài ưu tiên lựa chọn vì giúp rút ngắn thời gian gia nhập thị trường, tận dụng ngay hệ thống khách hàng, giấy phép và cơ sở vật chất sẵn có của doanh nghiệp mục tiêu. Tuy nhiên, đây cũng là hình thức đầu tư dễ phát sinh vướng mắc pháp lý nhất nếu tỷ lệ sở hữu, ngành nghề kinh doanh và thủ tục đăng ký không được tính toán kỹ ngay từ giai đoạn đàm phán ban đầu.

Khi Nào Giao Dịch Góp Vốn, Mua Cổ Phần Phải Đăng Ký Với Cơ Quan Nhà Nước?

Không phải mọi giao dịch góp vốn, mua cổ phần của nhà đầu tư nước ngoài đều phải thực hiện thủ tục đăng ký trước khi tiến hành. Theo nguyên tắc tại Luật Đầu tư 2025 và Nghị định 96/2026/NĐ-CP, nghĩa vụ đăng ký phát sinh trong các trường hợp điển hình sau:

- Giao dịch làm tăng tỷ lệ sở hữu của nhà đầu tư nước ngoài tại tổ chức kinh tế kinh doanh ngành, nghề tiếp cận thị trường có điều kiện đối với nhà đầu tư nước ngoài;

- Giao dịch làm tỷ lệ sở hữu của nhà đầu tư nước ngoài vượt qua ngưỡng 50% vốn điều lệ hoặc tổng số cổ phần có quyền biểu quyết — đây là ngưỡng mang tính bước ngoặt pháp lý, vì khi vượt ngưỡng này, tổ chức kinh tế nhận đầu tư chính thức trở thành “tổ chức kinh tế có vốn đầu tư nước ngoài” theo Điều 3.22 Luật Đầu tư 2025 và từ đó phải thực hiện thủ tục đầu tư như nhà đầu tư nước ngoài đối với mọi hoạt động đầu tư tiếp theo (kể cả góp vốn vào tổ chức kinh tế khác hoặc triển khai dự án mới);

- Nhà đầu tư nước ngoài góp vốn, mua cổ phần của tổ chức kinh tế có Giấy chứng nhận quyền sử dụng đất tại đảo, xã/phường/thị trấn biên giới, ven biển hoặc khu vực có ảnh hưởng đến quốc phòng, an ninh.

Việc xác định đúng giao dịch của mình có thuộc diện phải đăng ký hay không — và nếu có, chuẩn bị hồ sơ đúng ngay từ đầu — là bước quyết định giúp rút ngắn đáng kể thời gian hoàn tất giao dịch.

Vì Sao Ngưỡng Sở Hữu 50% Là “Ranh Giới Vàng” Cần Tính Toán Kỹ?

Trong thực tiễn tư vấn M&A, chúng tôi nhận thấy rất nhiều nhà đầu tư nước ngoài chỉ tập trung đàm phán mức giá và tỷ lệ sở hữu mong muốn (ví dụ 51% để nắm quyền kiểm soát) mà chưa lường trước hết các hệ quả pháp lý dây chuyền khi vượt ngưỡng 50%:

- Tổ chức kinh tế nhận đầu tư phải đáp ứng điều kiện và thực hiện thủ tục đầu tư như nhà đầu tư nước ngoài cho mọi dự án đầu tư khác — kể cả các dự án mở rộng đang triển khai dở dang (ví dụ hồ sơ xin cấp Giấy chứng nhận quyền sử dụng đất chưa hoàn tất);

- Theo nguyên tắc “soi chiếu” tại Điều 20.1 Luật Đầu tư 2025, các công ty con do tổ chức kinh tế đó sở hữu trên 50% vốn cũng đương nhiên trở thành tổ chức kinh tế có vốn đầu tư nước ngoài, kéo theo việc công ty con phải đáp ứng điều kiện tiếp cận thị trường riêng nếu hoạt động trong ngành nghề có điều kiện (ví dụ phân phối, bán lẻ);

- Một số thủ tục hành chính (đất đai, giấy phép chuyên ngành) có thể kéo dài hơn hoặc phải điều chỉnh lại do thay đổi tư cách pháp lý của bên nhận đầu tư.

Chính vì vậy, đội ngũ tư vấn của chúng tôi luôn khuyến nghị khách hàng cân nhắc cấu trúc giao dịch theo giai đoạn khi tỷ lệ sở hữu mục tiêu ở sát ngưỡng 50% — ví dụ hoàn tất giao dịch ở mức dưới ngưỡng trước, sau đó thực hiện quyền mua thêm cổ phần khi các vấn đề pháp lý liên quan đã được xử lý dứt điểm.

Dịch Vụ Của Chúng Tôi

Tư vấn cấu trúc giao dịch

Phân tích tác động pháp lý của từng phương án tỷ lệ sở hữu, đề xuất cấu trúc giao dịch tối ưu (một lần hoặc theo giai đoạn) phù hợp mục tiêu kiểm soát và khẩu vị rủi ro của khách hàng.

Thẩm định pháp lý công ty mục tiêu

Rà soát tư cách pháp lý, cơ cấu sở hữu, giấy phép, hợp đồng trọng yếu, tình trạng đất đai và môi trường của công ty mục tiêu trước khi đàm phán giá.

Soạn thảo và đàm phán hợp đồng

Soạn thảo, rà soát Thỏa thuận ban đầu (LOI/MOU) và Hợp đồng mua bán cổ phần (SPA), bao gồm điều khoản cam đoan và bảo đảm, điều kiện tiên quyết, cơ chế bồi thường và các điều khoản bảo vệ nhà đầu tư sau giao dịch.

Thực hiện thủ tục đăng ký và hoàn tất giao dịch

Chuẩn bị và nộp hồ sơ đăng ký góp vốn, mua cổ phần, mua phần vốn góp tại cơ quan có thẩm quyền; hỗ trợ cập nhật thông tin cổ đông/thành viên, chủ sở hữu hưởng lợi (BO) và Giấy chứng nhận đăng ký doanh nghiệp sau khi hoàn tất giao dịch.

Câu Hỏi Thường Gặp

Nhà đầu tư nước ngoài mua dưới 50% cổ phần có cần đăng ký với cơ quan nhà nước không? Không bắt buộc trong mọi trường hợp — chỉ phát sinh nghĩa vụ đăng ký nếu ngành nghề kinh doanh của công ty mục tiêu thuộc diện tiếp cận thị trường có điều kiện, hoặc công ty có quyền sử dụng đất tại khu vực đặc thù (đảo, biên giới, ven biển). Cần rà soát cụ thể từng trường hợp.

Thời gian đăng ký góp vốn, mua cổ phần mất bao lâu? Thông thường từ vài ngày đến vài tuần làm việc kể từ khi nộp hồ sơ hợp lệ, tùy địa phương và tính chất ngành nghề kinh doanh của công ty mục tiêu.

Có thể mua cổ phần trước rồi tăng tỷ lệ sở hữu sau không? Có. Đây là một cấu trúc phổ biến và thường được khuyến nghị khi tỷ lệ sở hữu mục tiêu ở sát ngưỡng 50%, giúp các bên có thời gian xử lý các vấn đề pháp lý còn tồn đọng trước khi nhà đầu tư nước ngoài chính thức nắm quyền chi phối.

Liên Hệ Để Được Tư Vấn Doanh Nghiệp

ISC Global Co., Ltd. Hotline: +84 933 096 426 – +84 868 591 260 Email: info@iscglobal.asia | van.pham@iscglobal.asia Website: iscglobal.asia | iscglobal.edu.vn

Đối tác đại diện tại Việt Nam – Duc Luong Services Hotline: +84 933 096 426 – +84 868 591 260 Email: ducluongservices@gmail.com Website: ducluongservices.com

STC VN Co., Ltd. (Staunchly Vietnam) Hotline: +84 933 096 426 – +84 868 591 260 Email: info@staunchlyservices.com.vn Website: staunchlyservices.com.vn