Trong bối cảnh địa chính trị và kinh tế toàn cầu đang trải qua những biến động sâu sắc, việc hiểu rõ các cơ chế thương mại quốc tế là yêu cầu tiên quyết đối với các nhà hoạch định chính sách và lãnh đạo doanh nghiệp. Cẩm nang này cung cấp cái nhìn hệ thống về sự dịch chuyển từ tự do hóa sang bảo hộ thương mại, tập trung phân tích các rào cản thuế quan mới và hệ quả đối với khu vực ASEAN.

Mục tiêu hỗ trợ người đọc:

- Nắm vững khái niệm nền tảng về thuế quan và sự dịch chuyển từ tự do hóa sang bảo hộ.

- Phân tích vai trò của WTO và sự xói mòn nguyên tắc “Tối huệ quốc” (MFN).

- Hiểu rõ công thức và động lực đằng sau chính sách “Thuế quan có đi có lại” (Reciprocal Tariffs).

- Đánh giá tác động định lượng đối với các quốc gia ASEAN và các phản ứng chiến lược cần thiết.

1. Khám phá Nền tảng: Thuế quan và Sự chuyển dịch Trọng tâm Kinh tế

Trong hệ thống thương mại dựa trên luật lệ (rules-based trading system), thuế quan (tariff) là công cụ điều tiết then chốt tại biên giới quốc gia.

- Định nghĩa: Thuế quan là các khoản thuế hải quan và các loại phí liên quan được đánh vào hàng hóa tại thời điểm xuất khẩu hoặc nhập khẩu.

- Tính linh hoạt: Mức thuế có thể được cắt giảm hoặc xóa bỏ thông qua các Hiệp định Thương mại Tự do (FTA) nhằm thúc đẩy dòng chảy hàng hóa.

Thế giới đang chứng kiến sự chuyển dịch mang tính bước ngoặt từ Tự do hóa thương mại (Trade Liberalisation) — vốn ưu tiên hạ thấp rào cản — sang Chủ nghĩa bảo hộ (Trade Protectionism). Trong xu hướng này, thuế quan không còn đơn thuần là nguồn thu ngân sách mà đã trở thành một công cụ thực thi “Tự chủ chiến lược”, được sử dụng để gây áp lực trong đàm phán song phương và bảo hộ sản xuất nội địa.

Việc áp dụng các đạo luật thương mại của Mỹ như Mục 232 (An ninh quốc gia), Mục 301 (Thực thi quyền thương mại) và Mục 201 (Biện pháp tự vệ) là những minh chứng điển hình cho việc sử dụng các công cụ pháp lý để củng cố rào cản thương mại.

2. WTO và Hệ thống Đa phương: Sự xói mòn nguyên tắc MFN

Tổ chức Thương mại Thế giới (WTO) được thiết lập để đảm bảo tính dự báo và công bằng. Tuy nhiên, các chính sách thuế quan đơn phương đang trực tiếp đe dọa nền tảng này.

Bảng so sánh: Tự do hóa vs. Bảo hộ Thương mại

| Tiêu chí | Tự do hóa thương mại (Trọng tâm WTO) | Bảo hộ thương mại (Xu hướng mới) |

| Nguyên tắc cốt lõi | Tối huệ quốc (MFN): Đối xử bình đẳng, không phân biệt đối xử giữa các đối tác. | Phân biệt đối xử: Áp đặt các mức thuế khác biệt tùy theo quốc gia. |

| Tính dự báo | Cao, nhờ các quy tắc ràng buộc và tính minh bạch của hệ thống đa phương. | Thấp, chính sách thay đổi dựa trên các quyết định chính trị đơn phương. |

| Cơ chế điều tiết | Hạ thấp rào cản thuế quan và phi thuế quan để thúc đẩy cạnh tranh. | Sử dụng “Quy tắc phòng vệ thương mại” (Trade Remedy Rules) và trả đũa thuế quan. |

| Mục tiêu chiến lược | Cải cách kinh tế toàn cầu và tối ưu hóa chuỗi cung ứng. | Giảm thâm hụt thương mại song phương và tái cấu trúc sản xuất nội địa. |

Chính sách thuế quan “Có đi có lại” của Mỹ bị coi là vi phạm nghiêm trọng nguyên tắc MFN. Theo WTO, khi một quốc gia hạ thấp rào cản cho một đối tác, họ phải áp dụng mức ưu đãi đó cho tất cả thành viên khác. Việc Mỹ thiết lập các mức thuế riêng biệt cho từng quốc gia ASEAN (như 46% cho Việt Nam nhưng 10% cho Singapore) đã phá vỡ sự bình đẳng trong thương mại đa phương.

3. Phân tích Cơ chế: Thuế quan “Có đi có lại” (Reciprocal Tariffs)

Chính sách này đại diện cho sự thay đổi tư duy từ đa phương sang song phương, sử dụng áp lực kinh tế để buộc các đối tác phải đàm phán lại các điều khoản thương mại.

Công thức và Giai đoạn thực thi: Mỹ áp dụng công thức: “Thâm hụt thương mại chia cho nhập khẩu từ Mỹ, với mức tối thiểu là 10%.” Lưu ý: Trong giai đoạn tạm dừng từ 10/04 đến 09/07/2025, một mức thuế bổ sung chung 10% được áp dụng trước khi triển khai công thức lũy tiến.

Động lực chính đằng sau chính sách:

- Xóa bỏ thâm hụt thương mại: Mục tiêu đưa cán cân thương mại hàng hóa song phương về mức cân bằng.

- Phản ứng với “Global Tax Deal”: Thuế quan được xem như biện pháp đối ứng (countermeasures) đối với phản ứng của các nước khác trước sự phát triển của Thỏa thuận Thuế toàn cầu.

- Rào cản phi thuế quan và Tiền tệ: Đáp trả các quy định về môi trường, chi phí tuân thủ và tình trạng thao túng tiền tệ từ phía đối tác.

“Việc loại trừ thương mại dịch vụ khỏi công thức tính toán là một sự sai lệch về mặt kinh tế. Mỹ là quốc gia dẫn đầu về xuất khẩu dịch vụ và tài sản trí tuệ. Việc chỉ tập trung vào thâm hụt hàng hóa tạo ra một bức tranh không đầy đủ, buộc các quốc gia có thế mạnh dịch vụ phải chịu mức thuế bất hợp lý.” — Phân tích chuyên gia.

Sự thiếu linh hoạt này thể hiện rõ nhất ở trường hợp các quốc gia có thặng dư dịch vụ với Mỹ nhưng vẫn bị trừng phạt dựa trên thâm hụt hàng hóa.

4. Case Study Analysis: “Cơn lốc” Thuế quan đối với khu vực ASEAN

Dựa trên dữ liệu thâm hụt thương mại năm 2024, các quốc gia ASEAN đối mặt với áp lực thuế quan đáng kể nếu công thức “Có đi có lại” được áp dụng đầy đủ.

Dự báo Thuế quan dựa trên Thâm hụt Thương mại (Dữ liệu 2024)

| Quốc gia | Thâm hụt thương mại hàng hóa của Mỹ | Thuế quan dự kiến (Reciprocal) |

| Campuchia | 12,3 tỷ USD | 49% |

| Việt Nam | 123,5 tỷ USD | 46% |

| Thái Lan | 45,6 tỷ USD | 36% |

| Indonesia | 17,9 tỷ USD | 32% |

| Malaysia | 24,8 tỷ USD | 24% |

| Singapore | 2,8 tỷ USD (Mỹ thặng dư) | 10% (Mức sàn tối thiểu) |

Phân tích chuyên sâu:

- Việt Nam – Sự phụ thuộc rủi ro cao: Với xuất khẩu sang Mỹ chiếm tới 30% GDP năm 2024, Việt Nam đứng trước rủi ro cực lớn. Vào ngày 4/4/2025, cuộc điện đàm giữa Tổng Bí thư Tô Lâm và Tổng thống Trump đã đặt nền móng cho các cuộc đàm phán nhằm giải quyết mất cân bằng thương mại. Việt Nam đang nỗ lực loại bỏ rào cản phi thuế quan và cải thiện môi trường kinh doanh để giảm bớt sức ép.

- Singapore – Sự cứng nhắc của chính sách: Mặc dù Mỹ có thặng dư thương mại 2,8 tỷ USD với Singapore, quốc gia này vẫn phải chịu mức thuế sàn 10%. Điều này phản ánh tính “cào bằng” của chính sách, ảnh hưởng trực tiếp đến dự báo GDP 2025. Singapore đã phản ứng bằng cách thiết lập lực lượng đặc nhiệm quốc gia và tung ra các gói hỗ trợ tài chính để bảo vệ doanh nghiệp và đào tạo lại kỹ năng cho lao động.

- Indonesia – Chiến lược đa dạng hóa: Các ngành dệt may, giày dép và máy móc bị ảnh hưởng nặng nề (chiếm 2-3% GDP). Indonesia đang đẩy mạnh đàm phán CEPA với EU, xem xét gia nhập CPTPP và hướng tới khối BRICS để giảm bớt sự lệ thuộc vào thị trường Mỹ, đồng thời tăng cường nhập khẩu năng lượng và nông sản từ Mỹ để thu hẹp thâm hụt.

5. Tổng kết: Khuyến nghị Chiến lược cho Sự ổn định Chính sách

ASEAN cần một cách tiếp cận tập thể để duy trì sự ổn định trong một trật tự thương mại đang phân mảnh.

Danh mục Hành động Chiến lược:

- [ ] Tránh trả đũa đơn phương: Các Bộ trưởng Kinh tế ASEAN đã cam kết không “ăn miếng trả miếng” bằng thuế quan để tránh leo thang căng thẳng.

- [ ] Củng cố vai trò trung tâm của WTO: Kiên trì ủng hộ hệ thống đa phương và giải quyết tranh chấp thông qua cơ chế DSU (Dispute Settlement Understanding).

- [ ] Tối ưu hóa các hiệp định khu vực: Tăng cường giao thương nội khối và khai thác tối đa RCEP cùng các đối tác như Trung Quốc, Nhật Bản, Hàn Quốc.

- [ ] Đẩy mạnh cải cách nội tại: Thực hiện chuyển đổi số, đơn giản hóa thủ tục hành chính và cắt giảm chi phí tuân thủ để nâng cao năng lực cạnh tranh cho doanh nghiệp nội địa.

- [ ] Đàm phán song phương chủ động: Thiết lập các “Tổ công tác đặc biệt” để đối thoại trực tiếp với Mỹ, tập trung vào việc loại bỏ các rào cản phi thuế quan.

Trong kỷ nguyên của chủ nghĩa bảo hộ mới, sự linh hoạt và khả năng đa dạng hóa thị trường sẽ là chìa khóa để các nền kinh tế ASEAN vượt qua “cơn lốc” thuế quan và duy trì đà tăng trưởng bền vững.

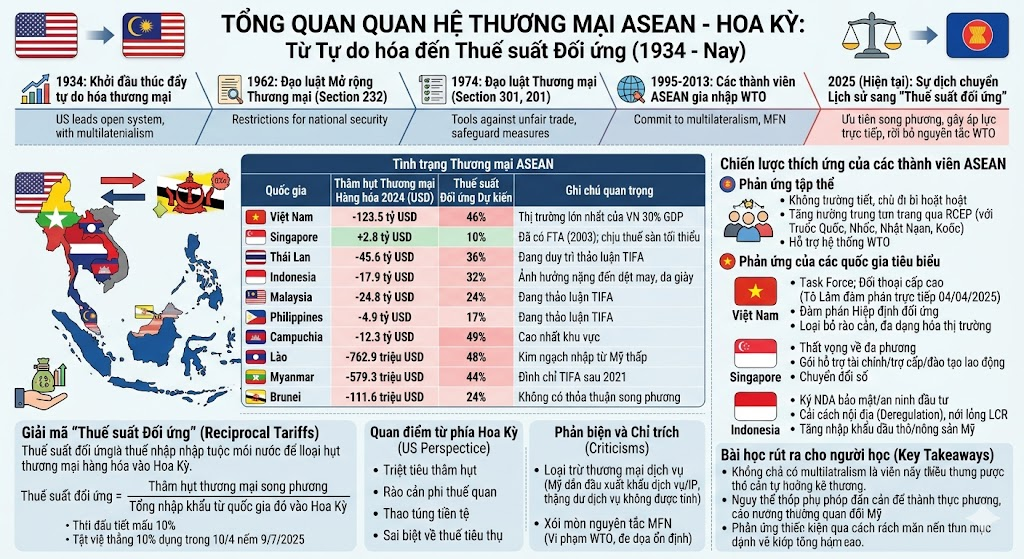

Tổng quan Quan hệ Thương mại ASEAN – Hoa Kỳ: Từ Tự do hóa đến Thuế suất Đối ứng (1934 – Nay)

Tài liệu này được biên soạn nhằm cung cấp một cái nhìn phân tích chuyên sâu về sự biến chuyển mang tính bước ngoặt trong chính sách thương mại của Hoa Kỳ và những tác động hệ quả đối với khu vực ASEAN. Dưới góc độ của một nhà phân tích chính sách, chúng ta sẽ xem xét lộ trình từ thương mại đa phương dựa trên quy tắc sang kỷ nguyên của các biện pháp bảo hộ song phương và thuế suất đối ứng.

1. Hành trình Biến chuyển của Chính sách Thương mại Hoa Kỳ (1934 – Hiện tại)

Lịch sử chính sách thương mại của Hoa Kỳ phản ánh sự dao động giữa mục tiêu mở cửa thị trường toàn cầu và nhu cầu bảo hộ hiệu quả kinh tế vĩ mô nội địa.

- Năm 1934: Khởi đầu kỷ nguyên thúc đẩy tự do hóa thương mại, Hoa Kỳ đóng vai trò kiến tạo hệ thống thương mại mở.

- Năm 1962: Thông qua Đạo luật Mở rộng Thương mại, trong đó Điều khoản 232 (Section 232) cho phép hạn chế nhập khẩu dựa trên lý do an ninh quốc gia.

- Năm 1974: Đạo luật Thương mại ra đời, thiết lập các công cụ thực thi mạnh mẽ như Điều khoản 301 (chống lại hành vi thương mại không công bằng) và Điều khoản 201 (biện pháp tự vệ khẩn cấp).

- Giai đoạn 1995 – 2013: Toàn bộ 10 thành viên ASEAN lần lượt gia nhập Tổ chức Thương mại Thế giới (WTO), cam kết tuân thủ nguyên tắc đa phương và Đãi thọ tối huệ quốc (MFN).

- Năm 2025 (Hiện tại): Chính quyền Hoa Kỳ chuyển dịch mạnh mẽ sang cơ chế “Thuế suất đối ứng” (Reciprocal Tariffs), ưu tiên các thỏa thuận song phương và gây áp lực trực tiếp lên các đối tác có thặng dư thương mại lớn.

Sự chuyển dịch lịch sử: Việc Hoa Kỳ rời bỏ các nguyên tắc đa phương của WTO để áp đặt thuế quan riêng biệt dựa trên thâm hụt thương mại hàng hóa đánh dấu sự xói mòn của nguyên tắc công bằng toàn cầu, thay thế bằng khái niệm “đối ứng” nhằm bảo vệ tối đa lợi ích đơn phương của Washington.

2. Giải mã “Thuế suất Đối ứng” (Reciprocal Tariffs)

Khái niệm thuế suất đối ứng không còn là một công cụ thương mại truyền thống mà là một cơ chế điều tiết thâm hụt dựa trên dữ liệu hàng hóa song phương.

Định nghĩa: Thuế suất đối ứng là việc áp dụng các mức thuế nhập khẩu bổ sung khác biệt cho từng quốc gia, nhằm mục tiêu đưa thâm hụt thương mại song phương về mức bằng không (0).

Công thức tính: \text{Thuế suất đối ứng} = \text{Hàm số của tổng gộp thương mại} = \frac{\text{Thâm hụt thương mại song phương}}{\text{Tổng nhập khẩu từ quốc gia đó vào Hoa Kỳ}} (Lưu ý: Mức thuế suất tối thiểu được áp dụng là 10%)

Lưu ý quan trọng về thực thi (Cập nhật 2025): Theo dữ liệu từ nguồn tin cậy, trong giai đoạn từ ngày 10/04 đến ngày 09/07/2025, Hoa Kỳ đã tạm đình chỉ việc áp dụng các mức thuế đối ứng cụ thể theo công thức trên để thay thế bằng một mức thuế phẳng chung là 10% đối với hàng hóa nhập khẩu vào lãnh thổ hải quan Hoa Kỳ.

3. Bảng tra cứu Thuế suất Đối ứng và Tình trạng Thương mại ASEAN

Bảng dưới đây trình bày dữ liệu thương mại hàng hóa năm 2024 và mức thuế đối ứng dự kiến áp dụng sau giai đoạn tạm hoãn.

| Quốc gia | Thương mại Hàng hóa (2024) | Thuế suất đối ứng dự kiến | Ghi chú quan trọng |

| Việt Nam | Thâm hụt 123.5 tỷ USD | 46% | Thị trường xuất khẩu lớn nhất của VN (30% GDP). |

| Singapore | Thặng dư 2.8 tỷ USD | 10% | Đã có FTA (2003); chịu mức thuế sàn tối thiểu. |

| Thái Lan | Thâm hụt 45.6 tỷ USD | 36% | Đang duy trì thảo luận TIFA. |

| Indonesia | Thâm hụt 17.9 tỷ USD | 32% | Ảnh hưởng nặng đến dệt may và da giày. |

| Malaysia | Thâm hụt 24.8 tỷ USD | 24% | Đang trong quá trình thảo luận TIFA. |

| Philippines | Thâm hụt 4.9 tỷ USD | 17% | Đang trong quá trình thảo luận TIFA. |

| Campuchia | Thâm hụt 12.3 tỷ USD | 49% | Mức thuế dự kiến cao nhất trong khu vực. |

| Lào | Thâm hụt 762.9 triệu USD | 48% | Tỷ lệ thuế cao do kim ngạch nhập khẩu từ Mỹ thấp. |

| Myanmar | Thâm hụt 579.3 triệu USD | 44% | Quan hệ TIFA bị đình chỉ từ sau năm 2021. |

| Brunei | Thâm hụt 111.6 triệu USD | 24% | Hiện không có thỏa thuận thương mại song phương. |

Phân tích chênh lệch: Sự khác biệt cực đoan giữa mức thuế 46% của Việt Nam và 10% của Singapore không chỉ nằm ở con số thâm hụt tuyệt đối mà còn ở vị thế pháp lý. Trong khi Singapore có thặng dư hàng hóa và FTA vững chắc, Việt Nam chịu áp lực từ thâm hụt hàng hóa khổng lồ theo công thức tính toán đơn phương của Hoa Kỳ.

4. Tại sao Hoa Kỳ áp dụng mức thuế khác biệt?

Việc áp dụng thuế suất đối ứng được Hoa Kỳ giải thích thông qua các lập luận về “sự công bằng”, tuy nhiên các chuyên gia quốc tế đã đưa ra nhiều phản biện quan trọng.

A. Quan điểm từ phía Hoa Kỳ (US Perspectice):

- Triệt tiêu thâm hụt thương mại: Hoa Kỳ xem thâm hụt là bằng chứng của việc thị trường nội địa bị xâm phạm không công bằng.

- Rào cản phi thuế quan: Nhắm vào các quy định về môi trường, tiêu chuẩn kỹ thuật và chi phí tuân thủ tại nước sở tại khiến hàng Mỹ khó cạnh tranh.

- Thao túng tiền tệ: Nghi ngờ việc định giá thấp đồng nội tệ để tạo ưu thế xuất khẩu ảo.

- Sai biệt về thuế tiêu thụ: Sự khác biệt trong hệ thống thuế nội địa giữa các quốc gia được coi là lợi thế không công bằng cho hàng ngoại nhập.

B. Phản biện và Chỉ trích (Criticisms):

- Loại trừ thương mại dịch vụ: Đây là điểm yếu lớn nhất của công thức tính. Hoa Kỳ là quốc gia dẫn đầu thế giới về xuất khẩu dịch vụ và sở hữu trí tuệ (IP). Việc chỉ tính toán thâm hụt hàng hóa mà bỏ qua thặng dư dịch vụ tạo ra một bức tranh sai lệch về cán cân thanh toán thực tế.

- Xói mòn nguyên tắc MFN: Việc áp dụng thuế suất riêng biệt cho từng quốc gia vi phạm trực diện nguyên tắc Đãi thọ tối huệ quốc của WTO, đe dọa sự ổn định của hệ thống thương mại toàn cầu.

5. Chiến lược thích ứng của các thành viên ASEAN

Trước làn sóng bảo hộ này, ASEAN đã triển khai các phản ứng cả ở cấp độ khu vực và quốc gia.

Phản ứng tập thể: ASEAN khẳng định sẽ không trả đũa để tránh leo thang căng thẳng. Thay vào đó, khối tập trung củng cố vai trò trung tâm thông qua RCEP (hợp tác với Trung Quốc, Nhật Bản, Hàn Quốc) và kiên trì ủng hộ hệ thống WTO.

Phản ứng của các quốc gia tiêu biểu:

| Quốc gia | Chiến lược thích ứng chính |

| Việt Nam | Thiết lập Task Force chuyên trách; Lãnh đạo cấp cao (Tô Lâm) đối thoại trực tiếp với phía Mỹ (04/04/2025); Đàm phán Hiệp định thương mại đối ứng; Loại bỏ các rào cản phi thuế quan và đẩy mạnh đa dạng hóa thị trường xuất khẩu. |

| Singapore | Bày tỏ sự thất vọng về việc phá vỡ hệ thống đa phương; Triển khai gói hỗ trợ tài chính, trợ cấp và đào tạo lại lực lượng lao động; Tập trung vào chuyển đổi số để tăng cường khả năng chống chịu. |

| Indonesia | Ký kết NDA về bảo mật kinh tế và an ninh đầu tư; Thực hiện cải cách nội địa (deregulation) mạnh mẽ, đặc biệt là nới lỏng quy định về tỷ lệ nội địa hóa (LCR); Tăng cường nhập khẩu dầu thô và nông sản từ Mỹ để cân bằng cán cân. |

6. Bài học rút ra cho người học (Key Takeaways)

- Sự suy tàn của cơ chế đa phương: Việc Hoa Kỳ ưu tiên các sắc lệnh hành pháp (Section 232, 301) hơn là các phán quyết của WTO cho thấy thế giới đang chuyển dịch sang kỷ nguyên thương mại dựa trên sức mạnh mặc cả song phương thay vì quy tắc chung.

- Rủi ro từ phương pháp luận: Người học cần hiểu rằng các con số thâm hụt thương mại hàng hóa thường không phản ánh toàn bộ sức mạnh kinh tế (do thiếu hụt dữ liệu dịch vụ). Tuy nhiên, đây lại là căn cứ pháp lý chính yếu để áp thuế đối ứng.

- Thích ứng thông qua cải cách nội địa: Câu chuyện của Indonesia và Việt Nam cho thấy con đường bền vững nhất là cắt giảm chi phí tuân thủ nội địa, đa dạng hóa thị trường và sử dụng các thỏa thuận thương mại (FTA/RCEP) làm bệ đỡ thay thế cho sự phụ thuộc vào một thị trường duy nhất.

Liên hệ để được tư vấn doanh nghiệp

STC VN Co., Ltd. (Staunchly Vietnam)

Hotline: +84 933 096 426 – +84 868 591 260

Email: info@staunchlyservices.com.vn

Website: staunchlyservices.com.vn